۱۰ بانک؛ ملت، آینده، رفاه، پاسارگاد، صادرات، تجارت، ملل (موسسه اعتباری)، انصار، شهر و کشاورزی با ۲ هزار و ۲۰۰ میلیارد تومان تقریبا ۸۵ درصد کل هزینههای تبلیغاتی نظام بانکی کشور را به خود اختصاص دادهاند. همه اینها درحالی است که ۴ بانک بزرگ و دولتی؛ ملی، مسکن، سپه و صنعت و معدن صورتهای مالی خود را منتشر نکرده والا مجموع این رقم حداقل به ۳ هزار میلیارد تومان خواهد رسید. برای درک بهتر این رقم کافی است بدانیم که چنین رقمی برابر با وام ازدواج ۲۶ میلیون تومانی برای ۱۱۵ هزار نفر است. ۲۶ میلیون تومان میانگین مبلغ وام ازدواج اعطایی در سالهای ۹۶، ۹۷، ۹۸ و ۹۹ است.

رقابت بانکها در تبلیغات

نظام بانکی کشور نه بهصورت موردی بلکه سیستمی و همچنین نه بهصورت جزئی بلکه ساختاری، معایبی دارد که عایدی آن خلق نقدینگی و چالشهای پسانقدینگی است. بانکهای کشور که میزبان رفتوآمد حدود ۳۰۰۰ هزار میلیارد تومان نقدینگی در قالب سپردههای بلندمدت، روزشمار، جاری، قرضالحسنه و… هستند، رقابتهای شدیدی را برای جذب و گردش بیشتر موارد مذکور با یکدیگر آغاز کردهاند که در سالهای اخیر شدت گرفته است.

زمانی که سیستم بانکی در چند بانک دولتی خلاصه میشد (دهه ۶۰ و ۷۰) چندان رقابتی برای جذب منابع، سپرده و مشتریان مالی بین آنها مطرح نبود، اما همزمان با تاسیس و ایجاد بانکهای خصولتی و… «رقابت بانکی» در اقتصاد ایران، صورت جدیدی به خود گرفت. سال ۱۳۸۳ را میتوان آغاز جنگ تبلیغاتی بانکها برای زنده ماندن در جریان بانکی کشور دانست که همزمان با توسعه رسانهها، صداوسیما و تلویزیون در کشور پای ثابت منازل مردم شده بود.بعدها متناسب با پیشرفتهای «تحقیقات بازار» در کشور این تبلیغات در مراکز مهم، بیلبردهای عظیم در خیابانها و فضای مجازی در ابعاد گستردهتری دیده شد. «ابزار تبلیغات» در ارکان همه بازارها وجود دارد اما در بازار بانکی کشور ما باید بهدنبال چند ابهام بزرگ بود. اولا تبلیغات تا چه حد میتواند بانکها را به اهداف مالی خود نزدیکتر کند و ثانیا هزینه آن چه مقدار و منبع تامین آن کجا بوده است؟

تاثیر اندک تبلیغات در دید عموم

اخیرا پژوهشی در یکی از شرکتهای «تحقیقات بازار» کشور انجام شده است که نتایج جالبی را بهدست میدهد. بر اساس مطالعات صورتگرفته «شهرت و سابقه بانک» یکی از عوامل بسیار مهم در انتخاب بانک از سوی مردم بوده است که عموما در بین بانکهای دولتی جستوجو میشود. «گستره خدمات» مورد مهم دیگری است که با پیشرفتهای بانکداری الکترونیک و… اهمیت ویژهای پیدا کرده است.توصیه دیگران و یا توصیه بنگاهها و نهادها به شاغلان خود سومین مورد مهم در انتخاب بانکها بوده است چراکه بسیاری از شاغلان کشور برای دریافت حقوق خود موظف به ایجاد حسابهای بانکی در بانکهای موردنظر کارفرمای (دولتی یا خصوصی) خود هستند و در بسیاری از موارد این اجبار باعث جذب مشتریهای ثابتی (نه فقط حساب دریافت حقوق) برای انواع و اقسام خدمات بانکی میشود. «در دسترس بودن» و «کیفیت و کمیت خدمات» نیز موارد دیگری هستند که در رتبههای چهارم و پنجم قرار دارند.جالب است که «تبلیغات» کمترین سهم را در انتخاب بانک از سوی مردم داشته و بر اساس پژوهشها رقم آن به زحمت به ۵ درصد میرسد. با این شرایط اما در چهار سال اخیر ۲۱ بانک کشور درمجموع ۲ هزار و ۶۵۲ میلیارد تومان صرف تبلیغات کردهاند.

هزینه تبلیغات بانکها معادل تاسیس ۶ بانک

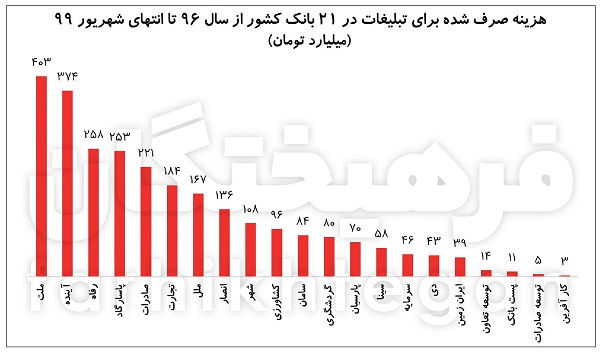

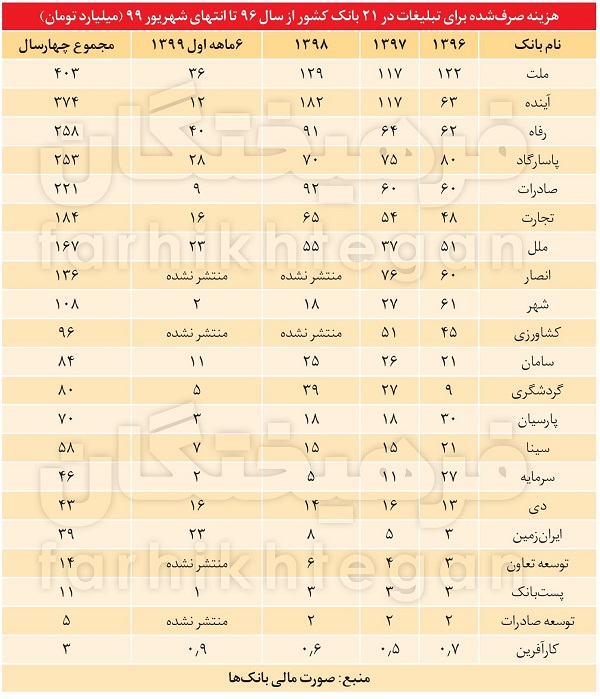

بررسیهای «فرهیختگان» نشان میدهد که ۲۱ بانک کشور که صورتهای مالی را منتشر کرده و همچنین سرفصل «هزینههای اداری و عمومی» را با جزئیات کامل در صورتهای خود درج کردهاند، از ابتدای سال ۹۶ تا ۶ ماهه منتهی به شهریور ۹۹ رقمی در حدود ۲ هزار و ۶۵۲ میلیارد تومان «تبلیغات» داشتهاند. این ۲۱ بانک شامل بانکهای ملت، آینده، رفاه، پاسارگاد، صادرات، تجارت، ملل (موسسه اعتباری)، انصار، شهر، کشاورزی، گردشگری، پارسیان، سینا، سرمایه، دی، ایران زمین، توسعه تعاون، پست بانک، توسعه صادرات و کارآفریناند.

بانک ملت با ۴۰۳ میلیارد تومان هزینهکرد در تبلیغات طی چهار سال اخیر، رتبه اول را در بین این ۲۱ بانک دارد. پس از ملت، بانک آینده با ۳۷۴ میلیارد تومان در رتبه دوم ایستاده، بانک رفاه با ۲۵۸ میلیارد تومان در رتبه سوم، پاسارگاد با ۲۵۳ میلیارد تومان در رتبه چهارم و صادرات با ۲۲۱ میلیارد تومان در رتبه پنجم است. کارآفرین با ۳ میلیارد تومان، توسعه صادرات با ۵ میلیارد تومان و پست بانک با ۱۱ میلیارد تومان، کمترین هزینهکرد را برای تبلیغات طی ۴ سال اخیر داشتهاند.بزرگی رقم تبلیغات بانکها بهحدی است که میتوان آن را ۶ برابر سرمایه برخی بانکهای کشور عنوان کرد، بهطوریکه درحال حاضر سرمایه اولیه بانک ایران زمین برابر ۴۰۰ میلیارد تومان، پست بانک ۳۲۳ میلیارد تومان، دی ۶۴۰ میلیارد تومان، سرمایه ۴۰۰ میلیارد تومان، سامان ۸۰۰ میلیارد تومان و بانک قرضالحسنه رسالت نیز ۵۰ میلیارد تومان بوده و مجموع سرمایه اولیه این ۶ بانک به ۲ هزار و ۶۱۳ میلیارد تومان میرسد که تقریبا نزدیک به کل رقم هزینه تبلیغاتی بانکها (۲ هزار و ۶۵۲ میلیارد تومان) طی ۴ سال اخیر است. درواقع این هزینه معادل با تاسیس ۶ بانک جدید در کشور است.

معادل وام ازدواج ۱۱۵ هزار نفر!

همانطور که مطرح شد از ابتدای سال ۹۶ تا به حال ۲۱ بانک کشور ۲ هزار و ۶۵۲ میلیارد تومان هزینه تبلیغاتی داشتهاند. این رقم درحالی است که بانکهای کشاورزی و انصار صورتهای مالی منتهی به اسفند ۹۸ و شهریور ۹۹ خود را منتشر نکردهاند و همچنین خبری از صورتهای مالی منتهی به شهریور ۹۹ بانکهای توسعه تعاون و توسعه صاردات نیست.بانک حکمت نیز علاوهبر عدمانتشار صورتهای مربوط به سال مالی ۹۸ و ۹۹، در صورتهای سالهای ۹۷ و ۹۶ خود نیز ردیف تبلیغات را درنظر نگرفته است. بانک خاورمیانه هم بر اساس صورتهای مالی، ظاهرا هیچگونه هزینهای بابت تبلیغات نداشته است. علاوهبر اینها چهار بانک بزرگ و دولتی کشور؛ سپه، ملی، مسکن و صنعت و معدن هیچ علاقهای به انتشار جزئیات مالی خود ندارند. قطعا با اضافه کردن هزینه تبلیغاتی بانکهای مذکور، هزینه تبلیغاتی بانکها حداقل به ۳ هزار میلیارد تومان میرسد. بد نیست بدانیم که با درنظر گرفتن ۲۶ میلیون تومان بهعنوان میانگین وام ازدواج در چهار سال اخیر، هزینهکرد بانکها برای تبلیغات معادل پرداخت وام ازدواج ۲۶ میلیون تومانی به ۱۱۵ هزار نفر بوده است. درواقع از هزینه تبلیغاتی سیستم بانکی ۵۷ هزار زوج میتوانستند وام ۵۲ میلیون تومانی دریافت کنند.

۸۵ درصد تبلیغات بانکی برای ۱۰ برند

بانکهای کشور هزینههای بالایی برای خود میتراشند که یکی از آنها هزینههای گزاف تبلیغات است که مشخص نیست تا چه حد به بانکها در رسیدن به اهداف مالی کمکرسان بوده است. اما مقایسه این هزینه بین بانکهای کشور نیز جالب است و چگالی بیشازحد تبلیغات در ۱۰ بانک را نشان میدهد. براساس صورتهای مالی منتشرشده در سالهای اخیر ۱۰ بانک؛ ملت، آینده، رفاه، پاسارگاد، صادرات، تجارت، ملل(موسسه اعتباری)، انصار، شهر و کشاورزی با دوهزار ۲۰۰ میلیارد تومان تبلیغات از فروردین ۹۶ تا پایان شهریور سال جاری سهم ۸۵درصدی از کل هزینههای نظام بانکی داشتهاند. درواقع ۸۵ درصد تبلیغات بانکی کشور در محاصره ۱۰ بانک قرار دارند.

بانک ملت رکورددار است

بانک ملت بیشترین هزینه را در میان سیستم بانکی به تبلیغات اختصاص داده است. براساس آمارها، بانک ملت در ۶ماهه اول سال جاری ۳۶میلیارد تومان را صرف تبلیغات کرده است. این بانک همچنین با ۱۲۹میلیارد تومان تبلیغ در سال ۱۳۹۸ رکورددار هزینه سالیانه تبلیغ در تاریخ بانکداری کشور است. بانک ملت از سال ۹۶ تاکنون درمجموع بیش از ۴۰۳میلیارد تومان تبلیغات داشته است. بهطور کلی بانکهای خصوصی گوی سبقت را از بانکهای دولتی ربودهاند و براساس آمار از بین ۱۰ بانک پرخرج در زمینه تبلیغات هشت بانک خصوصی بوده و تنها دو بانک انصار و کشاورزی دولتی هستند. البته عدمانتشار صورتهای مالی از سوی بانکهای دولتی نیز بیتاثیر نبوده است.

بانکهای زیانده چرا تبلیغ میکنند؟

شاید بتوان با صرف هزینههای سنگین برای تبلیغات در بانکهای سودده کنار آمد اما؛ بانکهایی همچون «شهر» و «سرمایه» که تراز درآمدی منفی و زیان انباشته سنگین دارند، صرف هزینههای گزاف برای تبلیغات تلویزیونی که در عصر جدید کارایی و اثربخشی گذشته را ندارد، قابلپذیرش و توجیهپذیر نیست. از طرف دیگر با توجه به عدم سوددهی برخی بانکها احتمالا هزینههای گزاف تبلیغاتی از محلهایی مانند سپرده قانونی، بانک مرکزی و… تامین میشود که همگی مصداق برداشتن از جیب مردم است.